Domanda

Come va riproporzionato il premio dei 100 euro secondo l’Agenzia delle Entrate?

Risposta

Le indicazioni fornite dall’Agenzia delle entrate nella circolare n.8/E del 3 aprile 2020, sono congruenti con il disposto di cui all’art. 63 del decreto cura Italia anche se trascurano dettagli rilevanti.

La previsione di fonte legale dispone che ai titolari di redditi di lavoro dipendente, che possiedono un reddito complessivo da lavoro dipendente dell’anno precedente di importo non superiore a 40.000 euro spetta un premio, per il mese di marzo 2020, pari a 100 euro da rapportare al numero di giorni di lavoro svolti nella propria sede di lavoro nel predetto mese.

La ratio dell’istituto, come confermato dall’Agenzia, è quella di dare ristoro ai dipendenti che hanno continuato a lavorare nel mese di marzo, senza poter adottare, quale misura di prevenzione, quella del lavoro agile da remoto.

È del tutto evidente che della medesima ratio va tenuto conto anche qualora siano intervenute, nel corso del mese di marzo, assenze che di fatto abbiano allontanato il lavoratore dal rischio di contagio.

L’agenzia delle Entrate, nel fornire la formula per il riproporzionamento complica la comprensione con un suggerimento che rischia di essere frainteso se non letto con molta attenzione.

Conferma che l’importo del bonus va determinato in ragione del periodo di lavoro durante il quale il dipendente presta effettivamente l’attività lavorativa presso la propria sede, escludendo quindi le giornate nelle quali, ad esempio, è stato in malattia, ferie o altra aspettativa senza corresponsione di assegni.

L’istruzione è quella di non considerare nel rapporto le giornate di assenza di ferie o malattia, togliendole quindi sia al numeratore che al denominatore.

Esempio

Per esemplificare, immaginiamo che un lavoratore abbia goduto di 6 giorni di ferie nel mese di marzo:

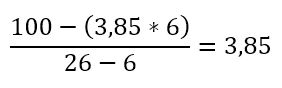

Il rapporto iniziale da cui partire è quello tra i 100 euro mensili e le 26 giornate lavorative (divisore previsto dal CCNL degli Enti Locali). Il rapporto, nel suo risultato, restituisce il valore giornaliero del premio, per ciascuna giornata di servizio resa in presenza (3,85 euro).

Secondo l’Agenzia delle entrate, questo rapporto deve tenere conto di sei giorni di ferie, escludendole, non considerandole, sia dal numeratore che dal denominatore. Il rapporto diventa quindi:

Il risultato al quale conduce questa operazione in relazione alla determinazione dell’importo del premio giornaliero, è uguale a quello che si avrebbe avuto nel caso in cui si fosse moltiplicato il valore giornaliero del premio (3,85 euro) per il numero di giorni di effettiva presenza, ad esclusione ovviamente delle ferie, dove non c’è presenza fisica in sede.

Dove invece l’istruzione risulta essere incompleta e poco precisa è nell’elenco delle assenze che escludono dal diritto di vedersi riconosciuto il valore del premio. L’Agenzia invita a non considerare solo i periodi di malattia, ferie e aspettative non retribuite, dimenticando di fare un cenno a tutti gli istituti che di fatto, retribuiti o meno che siano, giustificano l’assenza dal servizio reso in presenza, dei lavoratori.

Il buon senso e l’analogia interpretativa, nel rispetto della ratio legis, coprono il vuoto e conducono ad una soluzione facile e condivisa. Ogni assenza fisica dal servizio non dà diritto, per quella giornata, a ricevere il premio, sia essa di origine contrattuale che di fonte legale.

Ragione per cui si ritiene che lo smart working, così come i congedi ex art. 25 d.l. 18/2020, i permessi ex art. 24 d.l. 18/2020 e ogni altro istituto a giustificazione di un’assenza giornaliera, non debbano essere considerati nel rapporto, né al numeratore, né al denominatore.

Esempio

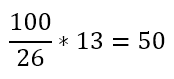

Marzo 2020: 6 gg ferie + 3 gg L.104/1992 + 4 gg smart working

Pari risultato si sarebbe ottenuto molto più semplicemente con la regola suggerita nel n. 7/2020 di Personale News:

Posto che, come previsto dal CCNL, la retribuzione giornaliera è calcolata su 26 giornate mensili, la quota potrà essere erogata secondo la seguente formula:

100/26*giornate lavorate in sede nel mese di marzo 2020

Nell’esempio fatto poco sopra:

Rimangono perplessità circa l’impossibilita che ne deriva da questo calcolo, di riconoscere per intero il premio dei 100 euro, al lavoratore il cui orario di lavoro sia articolato in 5 giorni settimanali e non 6.

Il divisore mensile dei 26 giorni non garantisce mai il premio intero, nemmeno laddove sia stato lavorato tutto il mese.

Si ritiene pertanto legittimo utilizzare un divisore diverso, nel caso in cui l’articolazione dell’orario di lavoro preveda 5 giorni lavorativi, che corrisponde a 22 giorni mensili. Questo consente di riconoscere per intero il premio come la norma di legge prescrive.